Лучший хостинг |

|---|

|

|

Блог

Главная » 2012 » Февраль » 06 » Финансовые ресурсы предприятий и источники их формирования

18:44 Финансовые ресурсы предприятий и источники их формирования |

Финансовые ресурсы предприятий и источники их формирования

Содержание:

1. Введение

2. Источники формирования средства предприятия

3. Активные средства предприятия

4. Порядок формирования уставного капитала акционерного общества

1. Введение

Для организационного обеспечения деятельности предприятия необходим капитал, который имеет соответствующую структуру. Капитал подразделяется: акцизный (активный), пассивный и вне-балансовый капитал.

Вне-балансовый капитал включает ценности, которые не являются собственностью предприятия, а временно находятся в его распоряжении: условные права и обязательства, списанные активы, бланки строгой отчётности.

2. Источники формирования средства предприятия

В пассив предприятия входят:

Пояснение:

Собственный капитал – не подлежит возврату учредителю, кроме случая ликвидации предприятия (взносы акционеров, средства полученные в процессе хозяйственной деятельности).

Уставный капитал – формируется с помощью взносов акционеров, учредителей, уставный капитал может быть объявленный, неоплаченный и изъятый.

Дополнительный капитал – доход

Эмиссионный доход – продажа акций

До оценка активов – бесплатно полученные необоротные активы

Резервный капитал – капитал для финансирования возможных убытков

В соответствии с законами Украины, размер резервного капитала должен быть не менее 25% от уставного капитала, формируется путём ежегодных отчислений, не мене 5% чистой прибыли.

Нераспределённая прибыль – остаётся после выплаты налогов, процентов, дивидендов, отпускных, пенсионные отчисления, резервирования средств, для обеспечения гарантийных обязательств.

Долгосрочные пассивы – долгосрочные кредиты банков, срок погашения по которым составляет более 1-го года с даты составления баланса.

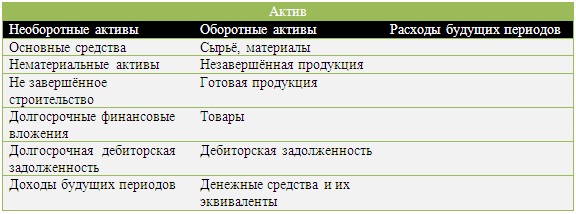

3. Активные средства предприятия

Актив предприятия:

Примечание:

Доходы будущих периодов – доходы получают сегодня, а деятельность буду осуществлять в будущем.

Нематериальные активы – немонетарные, не имеющие материальной формы активы, они включают права пользования природными ресурсами, имуществом, объектами промышленности и собственности.

Долгосрочные финансовые инвестиции – вложения в предприятия, ценные бумаги и др.

Дебиторская задолженность – задолженность покупателей за предоставленные им блага, различают текущую, долгосрочную и безнадёжную.

Текущие финансовые инвестиции – это финансовые инвестиции, которые осуществляются сроком на 1 год.

4. Порядок формирования уставного капитала акционерного общества

Уставный капитал отображает стоимость материальных ресурсов, нематериальных активов, финансовых вложений, денежных средств. Величина уставного капитала фиксируется в уставе, может быть изменена, может быть изменена, только после перерегистрации устава. Уставный капитал формируется из взноса учредителей.

Формирование уставного капитала проводится в связи с требованиями, предусмотренными действующим законодательством.

Основные требования к уставному капиталу:

1. Уставный капитал формируется только за счёт выпуска и размещения акций.

2. Минимальный размер уставного капитала составляет 1250 минимальных заработных плат.

3. Учредители должны быть собственниками акций на сумму не менее 25% от уставного капитала.

4. До проведения первого собрания акционерного общества должно быть оплачено не менее 30% номинальной стоимости акций, на которую производится подписка. Остальная сумма должна быть внесена в течении года, с момента учреждения.

5. Привилегированные акции должны быть выпущены на сумму, которая не превышает 10% от уставного капитала.

6. Акции не могут быть выпущены для покрытия убытков, связанных с деятельностью акционерного общества.

7. Акционерное общество может выпустить облигации на сумму, которая не превышает 25% величины уставного капитала.

Неоплаченный капитал отображает сумму задолженностей участников по взносам в уставный капитал.

Изъятый капитал – это стоимость выкупленных и аннулированных акций.

Увеличение уставного капитала проводится с целью:

1. Привлечения дополнительных финансовых ресурсов

2. Проведение реструктуризации собственного капитала

3. Проведение реструктуризации обязательств предприятия

К источникам финансирования и увеличения уставного капитала относят:

1. Дополнительные взносы участников

2. Прибыль предприятия

3. Реструктуризация долговых обязательств

4. Индексация уставного капитала

Увеличить уставный капитал можно способами:

1. Увеличение количество выпускаемых акций такого же номинала

2. Увеличение номинальной стоимости акций при их неизменном количестве

3. Провести обмен облигаций акционерного общества на акции (конверсия)

Цена конверсии – такая цена, которая принимается за основу при расчёте обмена облигаций на акции.

Коэффициент конверсии – показывает, какое количество акций получит собственник облигаций при обмене их на акции.

Уменьшение уставного капитала имеет следующие цели:

1. Приведение пассивного капитала в соответствие с величиной активного капитала акционерного общества.

2. Установление рационального соотношения между рыночной ценой и номиналом акций.

3. Формирование доходов с целью финансирования убытков акционерного общества.

4. Проведение перераспределение собственности на акции между акционерами.

Величина уставного капитала акционерного общества может быть уменьшена следующими способами:

1. Путём уменьшения номинальной стоимости акций

2. Уменьшения количества акций при их неизменной номинальной стоимости путём выкупа у акционеров и аннулирования.

|

|

Категория: Финансы |

Просмотров: 2925 |

Добавил: Кирилл

| Рейтинг: 0.0/0 |

|

|